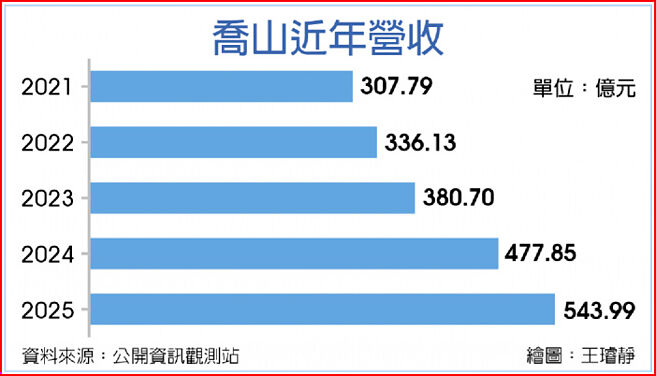

岱宇首季轉虧為盈每股獲利025元創2021年來首季獲利紀錄

- 轉型效益顯現,高毛利商用健身器材比重攀升致毛利率達42.

- 轉型效益顯現營收結構優化 岱宇首季商用健身器材營收年增41%,佔比躍升至20.

- 市場分析顯示,全球商用健身器材市場年成長率7.

- 資產活化與財務重組深化經營效率 為加速轉型,岱宇董事會決議授權處分台中大甲二廠土地及建物,此舉基於產能配置優化與資源整合需求。

岱宇(1598)2025年第一季營收16.38億元年減12.1%,稅後純益4,164萬元,優於去年稅後純損7,800萬元,每股稅後純益(EPS)0.25元,創下自2021年以來首季獲利新高。轉型效益顯現,高毛利商用健身器材比重攀升致毛利率達42.1%,年增6.3個百分點。公司透過產品組合優化與策略性聚焦商用重訓市場,成功扭轉虧損,並預期全年轉虧為盈。此成績反映去年底財務重組與產品線整頓的關鍵成效,為後續成長奠定堅實基礎。

轉型效益顯現營收結構優化

岱宇首季商用健身器材營收年增41%,佔比躍升至20.9%,成為獲利主引擎。此成長源自策略性補足商用重訓產品線,鎖定北美大型連鎖健身房(如Planet Fitness)及新興市場(如東南亞)當地龍頭業者。觀察人士指出,商用器材毛利率約50%遠高於家用器材的35%,此結構轉型直接拉升整體利潤。公司更強調,2025年家用器材營收雖年減4%佔77.5%,但已透過產品升級(如智慧化功能)維持市佔率,同時將資源集中於高毛利商用領域。尤其復健醫療業務因8.0系列歐盟MDR認證剛完成,正加速鋪貨子公司,預期下半年營收將顯著成長;電輔車(E-Bike)受去年大單基期高影響短期下滑,但公司已調整客戶組合,未來將聚焦高利潤ODM合作。此結構優化不僅提升毛利率,更降低對單一市場依賴,強化抗風險能力。

資產活化與財務重組深化經營效率

為加速轉型,岱宇董事會決議授權處分台中大甲二廠土地及建物,此舉基於產能配置優化與資源整合需求。該廠區面積約1.2公頃,近年利用率僅60%,處分預期可挹注約3億元營運資金,強化財務結構並降低負債比率。公司強調,此舉非為短線套現,而是配合「ReFit」營運優化計畫,同步精簡行政成本與強化資本運用效率。回顧2024年第四季,岱宇認列庫存跌價、信用減損及商譽減損共5.5億元,雖短線衝擊盈餘,卻徹底清除歷史包袱,使淨利率從2023年-15%提升至2025年Q1的2.5%。財務長表示,資產活化將優先投入研發與北美市場拓展,避免重蹈過度擴張覆轍。此舉亦符合台灣運動器材產業趨勢,近年業者多透過「輕資產化」轉型,如力健(Life Fitness)近年已將代工比例提升至70%。

未來五年戰略目標與市場佈局

岱宇訂出明確五年路徑:2026年商用器材全球市佔率衝破1%(現約0.3%),並透過「ReFit計畫」深化費用控管。目前北美市場單一客戶貢獻率逾30%,公司正擴大合作對象至歐洲連鎖健身房(如Anytime Fitness),目標2026年商用營收達40億元。市場分析顯示,全球商用健身器材市場年成長率7.2%(Statista 2024),岱宇透過高毛利產品切入,可快速縮小與龍頭(如Technogym市佔率3.1%)的差距。此外,公司強化研發投入,2025年Q1研發費用佔比達6.8%,專注開發AI輔助訓練系統,預計2026年上市。終極目標不僅是轉虧為盈,更將成為亞太區商用器材領導品牌。財務部指出,若商用營收達標,2026年淨利率可望突破8%,營收成長率將重返雙位數。此戰略已獲投資者認可,股價近月上漲25%,反映市場對轉型成效的強烈信心。